Традиционные банки, насколько это возможно, стараются не отставать и начинают предоставлять те же механики и Key Selling Points, что и модные кошельки. Поставщики банковского софта и консалтеры при этом активно продают им цифровую трансформацию, достаточно посмотреть на главные страницы сайтов таких из них как 11FS и Backbase. Кошельки (EMI и их аналоги в других юрисдикциях), со своей стороны, начинают получать банковские лицензии (как это случилось с Monzo). Третья категория в этом буйстве необанкинга — банковские «стартапы» (сложно называть банковские структуры этим словом без кавычек), сразу выходтя на рынок необанкинга с получения полноценной банковской лицензии (N26, Bunq, Starling Bank).

EMI-лицензия и прочие E-Wallet-лицензии получить довольно просто и Compliance cost у них существенно ниже, чем у банковских лицензий. При это они не дают права предоставлять основные revenue generating сервисы банков — кредиты — и использовать средства клиентов для инвестирования в низкорисковые активы (например — покупать бонды).

Обзор почти любого кошелька аля NeoBank будет примерно одинаковым:

- мультивалютный счет,

- IBAN,

- отсутствие комиссий (как минимум для базового аккаунта),

- банковская карточка,

- удобное мобильное приложение которое строит аналитику по вашим тратам и предлагает цели для накоплений.

Представить такой сервис в неубыточном варианте сложно — комиссий нет, использовать деньги нельзя, на чем зарабатывать — непонятно. Один из путей монетизации — это интеграция с трейдингом и инвестициями, как у Revolut. Другой — продавать данные о клиентах, что сильно ограничено регулированием, и предлагать своим клиентам товары, исходя из данных по их тратам, и зарабатывать на реферальных платежах. Третья модель — использовать EMI как инфраструктурный сервис для других проектов (как, например, EPayments).

Из всего этого многообразия финансовых сервисов сегодня я постарался выбрать три необычных проекта:

Ferratum Bank (Malta)

Интересен, в первую очередь тем, что он — прибылен. Входит в Ferratum Group, которая основана финнами. В 2015 году они вышли на биржу Xetra. Группа работает 14 лет в финансовом бизнесе, выдает займы от микро- до SME в 23 странах. Банк открыли на Мальте в 2016 году и предлагают текущие счета физикам.

В числе услуг — открытие текущих счетов европейцам со всеми модными механиками необанков + депозиты + обязательное страхование средств (eвропейский аналог АСВ в России).

Интересные механики:

- Boosters — возможность установить цель и откладывать на нее сдачу.

- Developer API позволяющее выполнять банковские операции

Цифры:Здесь все просто — можно почитать отчетность банка.

- Выручка 2018–105 млн EUR (Revolut — 68 млн), чистая прибыль — 13 млн

- Выручка за половину 2019 года — 62 млн EUR и 300 млн EUR на балансе

- Источник всей выручки — interest rate

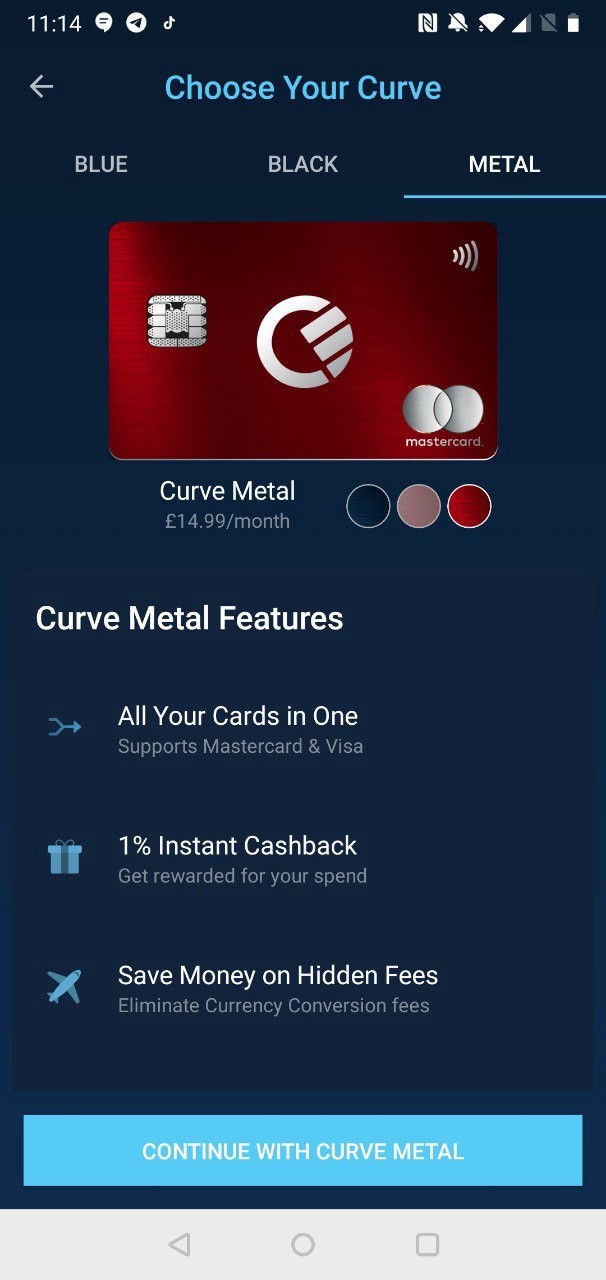

Curve

Curve Android App

Curve позиционирует себя как мобильный необанк. Необанк — это такое специальное слово, которое позволяет быть как бы банком для клиента без банковской лицензии, на самом деле, конечно, это электронный кошелек. Curve делает упор на объединение всех банковских карт в одну. То есть вы можете продолжать копить мили в своей премиальной карте банка-мастодонта, но иметь в своем телефоне все прелести Revolut.

Интересные механики:

- Объединение нескольких карт в одну.

- Time Travel — возможность заменить платеж, сделанный с одной из подключенных карт на другую. Например, вы заплатили картой по умолчанию и забыли, что с другой будет кешбек 10%. В течение 14 дней после транзакции вы можете это исправить.

- Курсы обмена лучше, чем у банков и платежек (обещают “Interbank FX rate”).

- Бесплатные снятия наличных за границей.

- Бесплатная добровольная страховка средств 100 000 EUR.

- Предлагают за 9.90 премиальную карту со страховкой для путешествующих и страховкой гаджета в партнерстве.

На чем зарабатывают?

- Модели монетизации в открытых источниках я не нашел.

Aximetria

Криптокошелек c обменником + переводы с карты на карту + Mastercard. Инкорпорированы в криптодолине Zug в Швейцарии (обычная компания с членством в VQF — саморегулируемой организации).

Из приятных бонусов:

- открывают счета и присылают карты гражданам России.

Еще один интересный нюанс:

- карты для инновационного стартапа выпускает «Кредит Урал Банк» (группа Газпромбанк), а партнером выступает Газпромбанк Швейцария.

Интересные механики

- Переводы фиатных валют возможны между кошельками внутри Aximetria + через card2card переводы третьим лицам + переводы по номеру телефона или AxiDrop. AxiDrop — знакомая пользователям банка Тинькофф механика, когда не клиенту Aximetria приходит SMS со ссылкой на страницу, где он вводит данные своей карты и ему зачисляются на нее деньги;

- доступны валюты: USD, RUR, EUR криптовалюты: BTC, ETH и стейблкоины EURS, GUSD;

- интеграция стейблкоинов — можно завести получать и отправлять GUSD (Gemini) и EURS (Stasis);

- мarketplace — на самом деле просто список магазинов, принимающих крипту, которым можно естественно заплатить из криптокошелька.

Цифры

- Публично известно только о $125 000 инвестиций от Digital Horizon (в прошлом структура Газпромбанка).

Монетизация

- Подписка: на бесплатном тарифе лимит на все операции $500, хочешь больше — плати. Комиссий за обмен криптовалют при этом не берут;

- потенциально: реферальные платежи от магазинов в marketplace